In Silber investieren 2026: ETCs, Minenaktien und physisches Metall, plus der Vergleich mit Gold (DACH-Guide)

Key Takeaway

Silber ist Golds lauterer, sprunghafterer Cousin. Rund die Hälfte der Nachfrage kommt aus der Industrie (Solar, Elektronik, E-Autos), weshalb es schneller steigt und fällt als Gold. 2025 hat es das eindrucksvoll bewiesen: plus rund 140 %, das stärkste Jahr seit 1979, gefolgt von einem Allzeithoch bei 121,64 US-Dollar Ende Januar 2026, bevor es wieder in die hohen 70er zurückfiel. In DACH gibt es drei realistische Wege: Silber-ETCs (in Europa der bequeme Weg, der die Mehrwertsteuer auf physisches Silber umgeht), Silberminen-Aktien (mit Hebel und Unternehmensrisiko) und physisches Silber (mit Mehrwertsteuer-Haken). Und hier kommt die DACH-Besonderheit: Anders als Gold ist Silber nicht von der Mehrwertsteuer befreit, und nicht jeder Silber-ETC ist nach einem Jahr steuerfrei, das hängt an einem Detail namens Auslieferungsanspruch. Weil jedes Metall steuerlich anders läuft, lohnt es sich, sie getrennt zu tracken. Mit dem v1.3-Update unterstützt DecentWealth jetzt Gold, Silber, Platin und Palladium als vollwertige Assets, mit stündlich aktualisierten Kursen, die niemals über unsere Server laufen.

In Silber investieren 2026: ein Leitfaden für Golds dramatischeren Cousin

Wenn Gold der ruhige Teil der Familie ist, dann ist Silber der Cousin, der zum Abendessen mit einer neuen Geschäftsidee und sehr klaren Meinungen auftaucht. Es bewegt sich stärker, schwankt heftiger, und wenn Edelmetalle ein gutes Jahr haben, hat Silber meist ein großartiges.

2025 war so ein Jahr. Silber legte rund 140 % zu, das stärkste Jahr seit 1979, und sprintete dann Ende Januar 2026 auf ein nominales Allzeithoch von 121,64 US-Dollar, erstmals kurz über die 100-Dollar-Marke.

Danach tat es das sehr silbertypische Ding und gab einen Großteil wieder ab, bis es sich im Frühjahr in den hohen 70ern einpendelte. Anfang Juni 2026 liegt es bei rund 77 US-Dollar je Unze, Gold steht bei etwa 4.500.

Zwei Zahlen erklären den Charakter von Silber. Die erste: Mehr als die Hälfte der Silbernachfrage ist industriell. Es steckt in Solarmodulen, Elektronik, E-Autos und in den Rechenzentren, die gerade überall hochgezogen werden, und der Markt verzeichnet inzwischen das sechste Jahr in Folge ein Angebotsdefizit.

Silber wird größtenteils als Nebenprodukt der Gold-, Kupfer- und Zinkförderung gewonnen, die Minen können also nicht einfach mehr fördern, wenn der Preis springt. Die Nachfrage kann hochschießen, das Angebot nicht, den Rest erledigt der Preis.

Die zweite Zahl ist die Gold-Silber-Ratio, also wie viele Unzen Silber man für eine Unze Gold braucht. 2025 kletterte sie über 100, ein historisches Extrem, das Silberfans das Metall für absurd günstig erklären ließ.

Zum Januar-Hoch war sie unter 50 gefallen, heute liegt sie bei etwa 55 bis 59. Der Durchschnitt seit 2000 liegt bei rund 60 bis 65. Silber ist also nicht mehr das Schnäppchen von damals, aber im Verhältnis zu Gold auch nicht teuer.

Hier sind die drei realistischen Wege, in DACH ein Stück davon zu besitzen.

1. Silber-ETFs und ETCs: der Depot-Weg (und eine Steuerfalle)

Der einfachste Weg, Silber zu besitzen, ist, es nie anzufassen. In den USA hieße das ein Silber-ETF wie iShares Silver Trust (SLV). Für Privatanleger in der EU sind diese US-Produkte aber nicht handelbar (PRIIPs und MiFID lassen grüßen), der europäische Standard ist deshalb der physisch hinterlegte Silber-ETC, etwa von WisdomTree, Invesco oder Xtrackers, gehandelt an einer europäischen Börse.

Hier versteckt sich für europäische Anleger ein stiller, aber echter Vorteil. Physisches Silber kostet beim Kauf Mehrwertsteuer (19 % in Deutschland, 20 % in Österreich, 8,1 % in der Schweiz), Anlagegold dagegen nicht. Ein ETC ist ein Wertpapier, kein Klumpen Metall, beim Kauf fällt also gar keine Mehrwertsteuer an.

Ausgerechnet bei Silber kann der Papier-Weg in Europa der steuerlich günstigere sein, noch bevor es um Kursgewinne geht. Das ist das genaue Gegenteil des üblichen „physisch ist reiner"-Reflexes.

Jetzt die Steuerfalle, und sie ist gemein, weil sie sich von Gold unterscheidet:

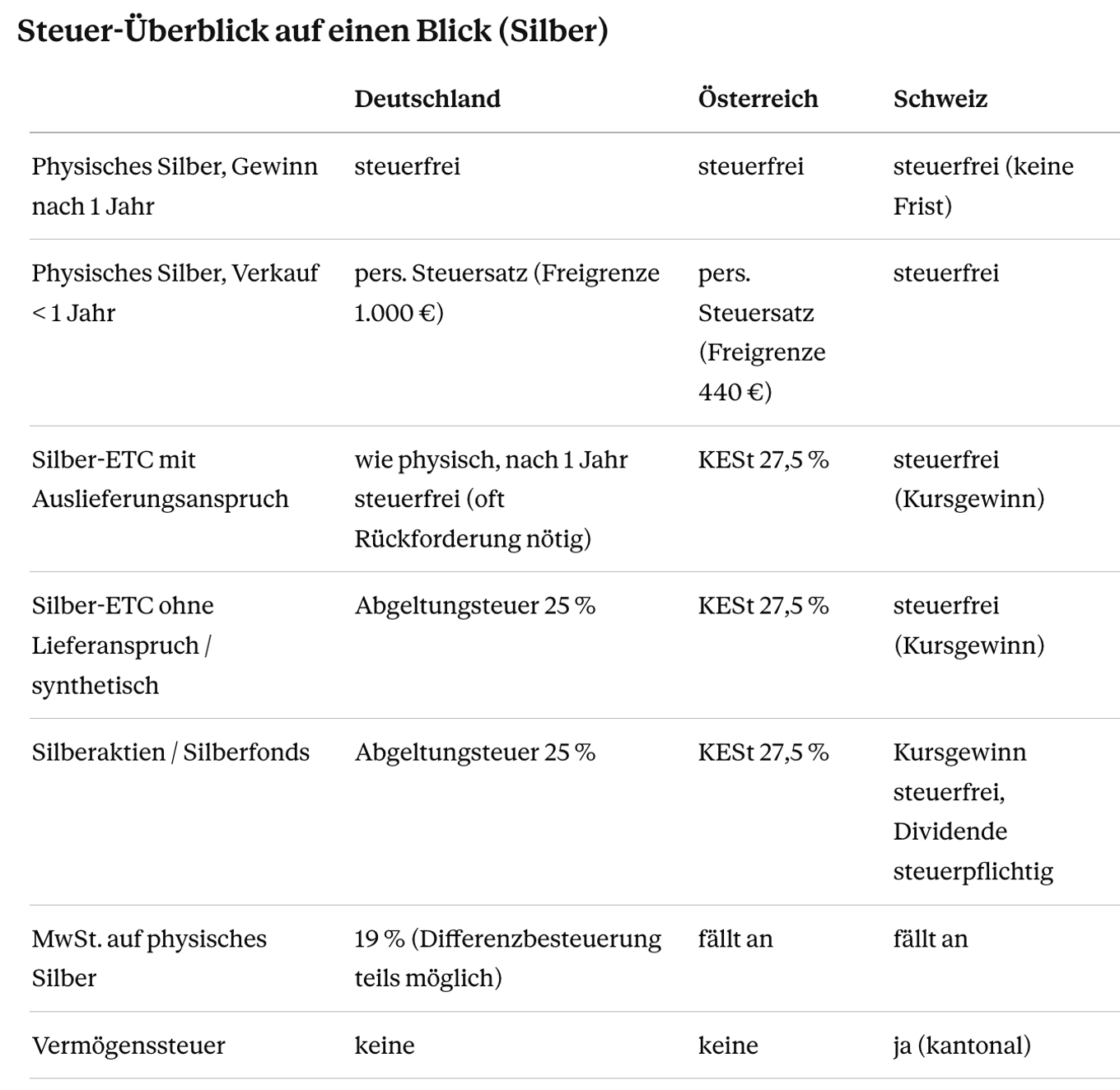

- In Deutschland ist die Steuerfreiheit nach einem Jahr bei Gold-ETCs durch BFH-Urteile gut abgesichert (Xetra-Gold, EUWAX Gold II). Bei Silber-ETCs ist sie es nicht. Steuerfrei nach einem Jahr ist nur ein Silber-ETC, der physisch hinterlegt ist und einen Auslieferungsanspruch verbrieft. In der Praxis erfüllt das in Deutschland aktuell vor allem der WisdomTree Core Physical Silver ETC (Auslieferung ab einem Kilogramm). Synthetische Silber-ETCs und solche ohne Lieferanspruch, etwa der iShares Physical Silver, unterliegen der Abgeltungsteuer von 25 % plus Soli und gegebenenfalls Kirchensteuer. Und selbst beim begünstigten ETC zieht deine Bank beim Verkauf oft erst einmal automatisch die Abgeltungsteuer ein, du musst den Gewinn dann als privates Veräußerungsgeschäft in der Anlage SO angeben und dir die Steuer zurückholen. Lies das Kleingedruckte, es entscheidet hier über echtes Geld.

- In Österreich gibt es diese Differenzierung gar nicht erst: Papiergold und Papiersilber in jeder Form (ETC, ETF, Zertifikat) werden mit 27,5 % Kapitalertragsteuer besteuert. Steuerfrei nach einem Jahr ist nur das physische Metall.

- In der Schweiz spielt es kaum eine Rolle, da private Kursgewinne ohnehin steuerfrei sind. Der ETC landet aber in der Vermögenssteuer.

2. Silberminen-Aktien: Hebel auf ein Metall, das schon Hebel hat

Wenn Silber Gold verstärkt, dann verstärken Silberminen das Silber. Du kannst die Förderer kaufen (Pan American Silver, First Majestic, Hecla, MAG Silver), ein Streaming-Unternehmen, das sie gegen einen Anteil an der Produktion finanziert (Wheaton Precious Metals ist hier der Riese, mit hohem Silberanteil), oder einen ganzen Korb über einen ETF wie SIL oder SILJ.

Der Reiz ist derselbe wie bei Goldminen, eine Stufe lauter. Steigt Silber, kann der Gewinn einer gut geführten Mine deutlich schneller steigen, weil die Kosten ungefähr fix bleiben. Manche zahlen sogar Dividende, mehr als eine Silbermünze je für irgendjemanden getan hat.

Der Haken ist ebenfalls eine Stufe lauter: Du wettest jetzt auf Management, Förderkosten, Schulden und die Politik des jeweiligen Landes, obendrauf auf Silbers eigene Volatilität. Ein Asset, das in derselben Woche aufregend und nervenaufreibend sein kann.

Steuerlich gibt es keinen Sonderweg: Silberaktien und -fonds laufen wie alle Wertpapiere, also Abgeltungsteuer in Deutschland und 27,5 % KESt in Österreich. In der Schweiz bleiben Kursgewinne privat steuerfrei, Dividenden sind aber einkommensteuerpflichtig.

3. Physisches Silber: schwer, ehrlich und anders besteuert

Dann ist da das echte Metall. Münzen wie der Wiener Philharmoniker, der kanadische Maple Leaf oder der Krügerrand in Silber, dazu Barren anerkannter Hersteller. Das Argument ist dasselbe wie bei Gold: kein Fonds, kein Kontrahent, nichts, was sich einfrieren oder abschalten lässt.

Aber Silber bringt zwei Eigenheiten mit, die Gold nicht hat.

Die erste ist Physik. Bei rund 77 US-Dollar je Unze gegenüber 4.500 bei Gold bekommst du für denselben Betrag etwa das 58-Fache an Gewicht in Silber. Eine ernstzunehmende Goldposition passt in die Hand. Derselbe Wert in Silber ist ein kleines Möbelproblem. Lagerung und Versicherung kosten schlicht mehr, weil es so viel mehr ist, und ein Tresor voller Silber ist, wörtlich, ein Bandscheibenvorfall in Wartestellung.

Die zweite ist die Steuer, und hier kommt die DACH-Besonderheit, die jeden Silberkäufer schon einmal geärgert hat:

- In Deutschland (19 %) und Österreich (20 %) zahlst du beim Kauf Mehrwertsteuer, und die bekommst du beim Wiederverkauf nicht zurück. Sie erhöht deine Anschaffungskosten, ohne dass dein Silber dadurch mehr wert wäre. Für bestimmte Silbermünzen gibt es die Differenzbesteuerung, die die effektive Belastung senkt, das Angebot ist aber überschaubar. Manche Anleger lagern Silber im Zollfreilager, wo die Steuer aufgeschoben wird, aber das ist ein eigenes Kaninchenloch.

- Die gute Nachricht: Hast du das Silber einmal, ist der Gewinn in Deutschland und Österreich nach einem Jahr Haltedauer steuerfrei (§ 23 EStG in DE, § 31 EStG in AT), genau wie bei Gold. Innerhalb des Jahres gilt dein persönlicher Steuersatz, sofern der Gewinn die Freigrenze übersteigt (1.000 Euro in Deutschland seit 2024, 440 Euro in Österreich). Achtung: Freigrenze, nicht Freibetrag. Ein Euro darüber, und der ganze Gewinn ist steuerpflichtig.

- In der Schweiz sind private Kursgewinne ohne Haltefrist steuerfrei, dafür zählt dein Silber zum steuerbaren Vermögen und unterliegt der kantonalen Vermögenssteuer.

Silber vs. Gold: der ehrliche Vergleich

Viele behandeln Gold und Silber als denselben Trade. Sind sie nicht. Sie reimen sich, aber sie spielen unterschiedliche Rollen im Portfolio.

Steuer-Überblick auf einen Blick (Silber)

Das ersetzt keine Steuerberatung, und Steuerregeln ändern sich. Aber es zeigt, warum „physisch oder Papier?" bei Silber in DACH keine reine Bequemlichkeitsfrage ist, sondern eine deiner Nettorendite.

Rechne nach, bevor du kaufst

Silbers Volatilität schlägt in beide Richtungen aus, was es zu genau der Art Position macht, die man besser vorher durchrechnet als hinterher. Dafür sind die DecentWealth-Rechner da. Der Investment-Rechner zeigt dir, wie eine bestimmte Quote unter verschiedenen Rendite- und Sparszenarien wächst, also was ein 5-Prozent-Silberanteil über zehn oder zwanzig Jahre tatsächlich mit deinem Endergebnis macht. Der FIRE- und der Renten-Rechner setzen das in den Kontext deiner größeren Zahl.

Alle laufen komplett im Browser. Kein Konto, keine E-Mail und kein „Wir schicken dir das Ergebnis ins Postfach"-Trick. (Der einzige Rechner, der bei Silber freihat, ist der Dividenden-Rechner. Silber zahlt, wie Gold, keine Dividende und hat es auch nicht vor.)

Gold, Silber, Platin und Palladium in DecentWealth tracken in v1.3

Hier schließt sich der Kreis. Mit dem v1.3-Update sind Gold, Silber, Platin und Palladium jetzt vollwertige Assets in DecentWealth, dazu kam eine Erweiterung auf 12 unterstützte Sprachen.

Wenn du physisches Metall als Teil eines breit gestreuten Allwetter-Portfolios hältst, musst du deine Bestände nicht länger über umständliche Behelfslösungen oder ein manuelles Feld verwalten, das schon zur Mittagszeit wieder falsch ist.

- Automatische Bewertung, ohne Aufwand. Du gibst deinen Bestand einmal ein. DecentWealth holt sich die Spotpreise live und aktualisiert sie jede Stunde, ohne API-Key, ohne Premium-Schranke und ohne verzögerte Daten. Das Gewicht trägst du in Feinunzen, Gramm oder Kilogramm ein, die App rechnet alles im Hintergrund sofort um. Gerade weil Gold und Silber so unterschiedlich teuer sind, ist es nützlicher als es klingt, wenn die Rechnerei abends um 23 Uhr automatisch passiert, während du eine Tube Silbermünzen einträgst.

- Es taucht in deinem Nettovermögen auf. Deine Metalle erscheinen als eigene Kategorien in deinem Allokations-Chart, sauber neben Aktien und Krypto. Und weil Silber, Platin und Palladium in den meisten Ländern anders besteuert werden als Gold, ist jedes Metall als eigene Zeile statt als ein „Edelmetall"-Klumpen genau die Übersicht, die du zur Steuerzeit brauchst.

Alles an einem Ort, ohne dich gläsern zu machen

Egal welchen Weg du wählst, Silber lebt selten allein. Wahrscheinlich hast du einen ETC im Depot, vielleicht ein, zwei Minenaktien, eine schwere Kiste Münzen im Schrank und eine Krypto-Wallet, die in ihrer Ecke ihr eigenes Ding macht. Mehrere Apps und das leise Gefühl, deine eigene Zahl nicht zu kennen.

Genau dafür ist DecentWealth gebaut. Die App bündelt Aktien, ETFs, Krypto über 16 Blockchains, Immobilien, Cash und jetzt Edelmetalle in einer einzigen Ansicht deines Nettovermögens, auf iPhone, iPad und Apple Watch, in deiner Wahl aus 45 Währungen. Kein Konto, keine E-Mail, kein Server, der deine Bestände speichert.

Rechne die Quote also erst mit den Rechnern durch, dann lad dir DecentWealth und füg deine erste Unze in unter einer Minute hinzu.

________________________________________________________________________________

Dieser Artikel ist allgemeine Information, keine individuelle Anlage- oder Steuerberatung. Silber ist volatil, Preise schwanken, Steuerregeln unterscheiden sich je nach Land und ändern sich, und wir sind ein Portfolio-Tracker, nicht dein Finanzberater. Mach deine eigenen Hausaufgaben und sprich mit einem Steuerberater oder einer Steuerberaterin, bevor du Entscheidungen über dein Geld triffst.

Frequently Asked Questions

Was ist neu in DecentWealth v1.3?

Wie finde ich heraus, wie viel Silber ich halten sollte?

Kann DecentWealth Silber, Gold, Platin und Palladium tracken?

Wie wird physisches Silber in DACH besteuert?

Track your portfolio privately

Stocks, crypto, real estate, and more. No account required.